075582814553

1.意法半导体汽车与工业收入仍保持增长

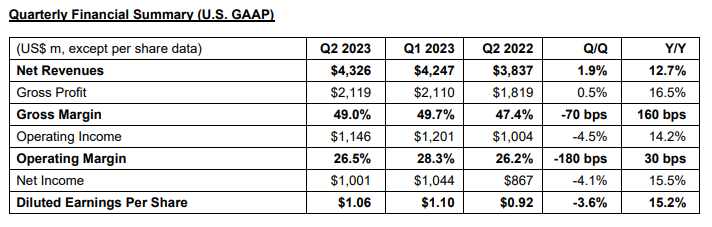

7月27日,意法半导体公布2023年第二季度财报,营收43.3亿美元,同比增长12.7%,环比增长1.9%;净利润10.01亿美元,同比增长15.5%,环比降低4.1%。毛利率从去年第二季度的47.4%增至49.0%。

来源:ST

按业务分,汽车与分立器件业务(ADG)营收19.55亿美元,同比增长34.4%,环比增长8.2%;模拟、MEMS与传感业务(AMS)营收9.4亿美元,同比降低15.7%,环比降低11.9%;MCU与数字IC业务(MDG)营收14.27亿美元,同比增长13%,环比增长4.3%。

来源:ST

意法半导体展望第三季度营收43.8亿美元,毛利率预计为47.5%。公司将根据全年营收174亿美元(上下浮动1.5亿美元)的预期推动发展,全年毛利率将超过48%。

2.德州仪器第二季度营收同延续同比降低

7月26日,德州仪器(TI)公布2023年第二季度财报,营收45.3亿美元,处于第一季度预测的高值,同比降低13%,环比增长3%;净利润17.22亿美元,同比降低25%,环比增长8.2%。过去12个月经营现金流74亿美元,凸显高质量产品组合及12英寸模拟生产的优势。

来源:TI

按业务分,TI当季模拟业务营收32.78亿美元,同比下降18%;营业利润14.63亿美元,同比下降34%。嵌入式处理业务营收8.94亿美元,同比增长9%;营业利润3.18亿美元,同比微降2%。其他业务营收3.59亿美元,同比降低10%;营业利润1.91亿美元,同比增长10%。

来源:TI

TI展望第三季度营收43.6至47.4亿美元,并表示除汽车市场外,在其他终端市场的需求均表现疲软。

3.瑞萨第二季度营收同比微幅降低

7月27日,瑞萨公布2023年第二季度财报,营收3687亿日元,同比降低2.1%,运营利润973亿日元,同比降低11.7%。营业利润占营收比重由去年同期的29.3%下降到今年第二季度的26.4%。

今年前六个月,瑞萨营收7281亿日元,比去年同期微涨0.07%;营业利润2205亿日元,比去年同期增长5%。

4.三星存储业务营收连续大跌,下半年将继续减产

据TechWeb引述外媒报道,在二季度的财报电话会议上,三星电子高管表示,计划下半年继续削减存储芯片产量,以加速库存正常化。三星电子将继续调整DRAM和NAND闪存的产量,尤其是大幅削减NAND闪存的产量。

三星电子的存储业务第二季度营收8.97万亿韩元,环比虽增长1%,但同比下滑57%,连续四季度同比大幅下滑,连续两季度同比下滑超过50%,所在的设备解决方案部门第二季度营业亏损4.36万亿韩元,连续两季度超过4万亿韩元。

另一大韩系存储器原厂SK海力士二季度的状况也不乐观,7.3万亿韩元的营收虽环比增长44%,但同比下滑47%,净亏损近2.99万亿韩元,同比转亏,较上一季度的2.59万亿也有扩大。

5.安森美与麦格纳就电动车碳化硅方案达成协议

安森美于7月27日宣布,与全球知名汽车零部件供应商达成麦格纳(Magna)协议,后者将安森美的EliteSiC智能电力解决方案集成到其电子驱动系统中。

通过集成安森美的EliteSiC MOSFET技术,麦格纳的eDrive系统可以提供更好的冷却性能、更快的加速和充电速度,从而提高效率并增加电动汽车的续航。此外,安森美的端到端碳化硅制造能力,加上其快速提高产量的能力,提高了麦格纳的垂直整合,以满足其电动汽车对碳化硅产品日益增长的需求。

此外,麦格纳还将投资4000万美元,用于安森美的新罕布什尔州和捷克工厂采购新的碳化硅设备,以确保对其未来的供应。

6.IDC:封测需求积累,OSAT市场明年恢复增长

据科创板日报28日讯,IDC最新报告显示,全球对AI、HPC、5G、汽车和物联网等应用的需求激增,推动了半导体供应链的扩张。2022年全球半导体封测代工(OSAT)市场规模达到445亿美元,年增长5.1%。

该机构预计,2023年全球OSAT市场规模将下降13.3%。但随着半导体行业的逐步复苏,加上厂商在先进封装和异构集成方面的布局,整体OSAT行业将在2024年恢复增长。

FPGA / CPLD

FPGA / CPLD Memory内存

Memory内存 MOS / 晶体管

MOS / 晶体管 MCU / 单片机

MCU / 单片机  DSP / 处理器

DSP / 处理器  OCEP / 光耦

OCEP / 光耦  二三级管

二三级管  其他优势产品

其他优势产品